בתור מי שליווה מאות משקיעים ויזמים, אני שומע את אותה שאלה שוב ושוב: “אורי, יש לי 150,000 ש”ח פנויים, מה לעשות איתם?”. בעבר התשובה האוטומטית הייתה ברורה, אבל היום המציאות השתנתה לגמרי. השקעה בנדל”ן הפכה למסע מפרך שדורש הון עצמי גבוה מאוד, והתשואות? הן כבר מזמן לא מובטחות. זה בדיוק מה ששולח רבים לחפש אלטרנטיבות לנדל”ן – אפיקים שמציעים פוטנציאל גבוה יותר עם שליטה מלאה בידיים שלכם.

למה משקיעים מפוכחים בוחנים כיוונים חדשים

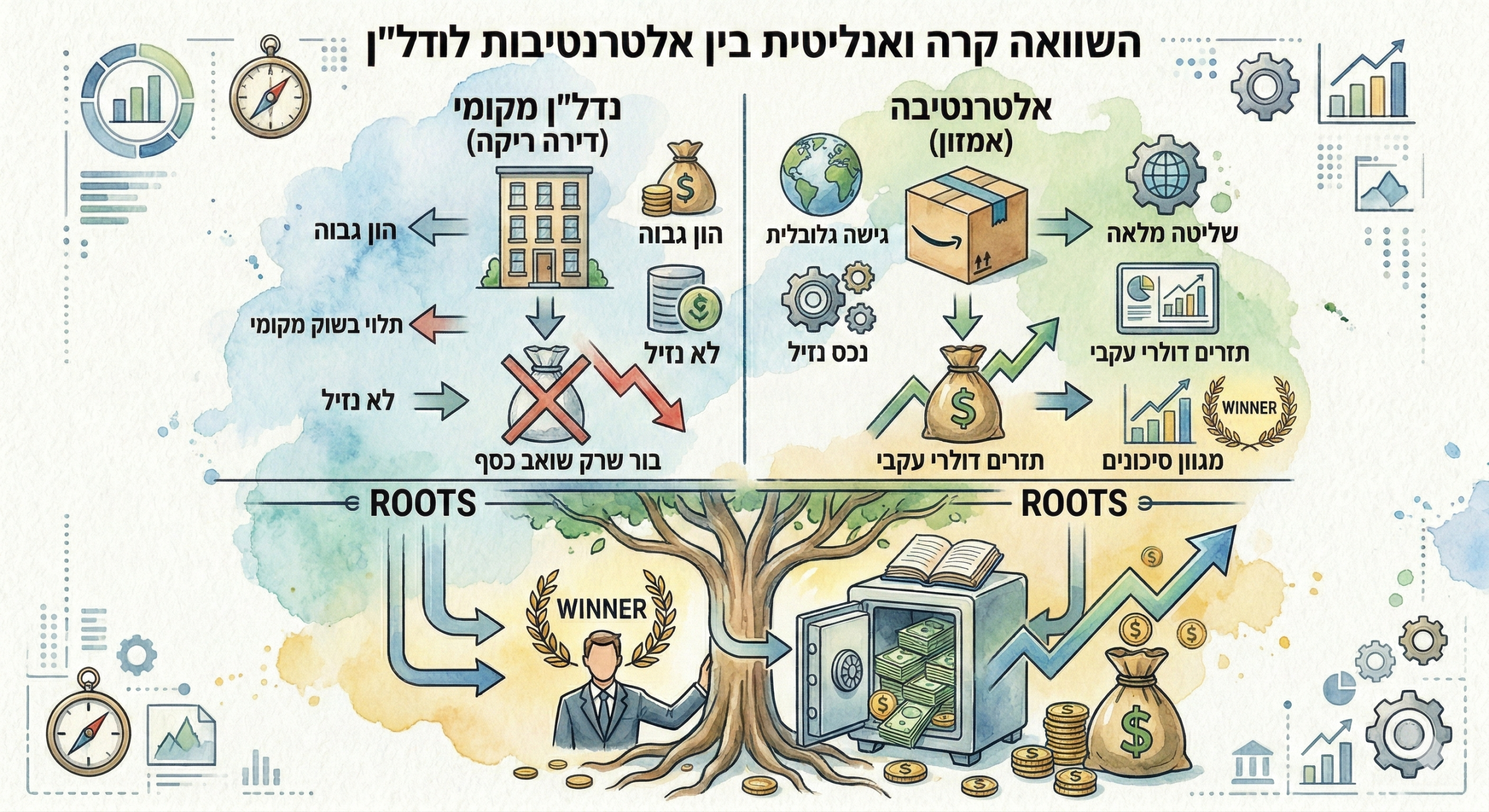

במשך שנים, הרעיון של רכישת דירה להשקעה נתפס כמעט כמו חוק טבע. “קירות זה בטוח”, כולם אומרים. אבל כאיש של נתונים, אני חייב לאתגר את האמונה הזאת. עם סכום כמו 150,000 ש”ח, האפשרויות בנדל”ן מתכווצות לרכישת “צרות” בפריפריה מרוחקת או לעסקאות שמחייבות מינוף מסוכן.

כאן בדיוק מסתתרת המלכודת. אותם “קירות בטוחים”, כשהם ממוקמים באזור ללא ביקוש אמיתי לשכירות, הופכים מהר מאוד מ”נכס מניב” להתחייבות יקרה. פתאום זה הופך לבור פיננסי ששואב ארנונה, דמי ניהול ועלויות תיקונים בלתי צפויות.

ההבדל בין נכס להתחייבות

כל משקיע רציני חייב לדעת להבדיל בין נכס להתחייבות. זה הבסיס של הבסיס.

- נכס אמיתי הוא כל דבר שמכניס כסף לכיס שלך ומייצר תזרים מזומנים חיובי וקבוע.

- התחייבות היא כל דבר שמוציא כסף מהכיס שלך, גם אם יש לו שווי “על הנייר”.

דירה שעומדת ריקה חודשים ארוכים, או כזו שדורשת השקעה חוזרת ונשנית בשיפוצים, פשוט לא עונה להגדרה של נכס איכותי. לכן, משקיעים מנוסים מבינים שהגיע הזמן לבחון אלטרנטיבות לנדל”ן שמציעות בעלות מלאה על נכס, ללא צורך במשכנתא. אם הנושא מסקרן אתכם, אתם מוזמנים לקרוא עוד על השקעות אלטרנטיבות במאמרים נוספים שלנו.

במדריך הזה ננתח בצורה קרה ואנליטית את האפיקים השונים. המטרה שלי היא לא למכור לכם חלום, אלא לצייד אתכם בכלים ובנתונים כדי שתבינו איזו אלטרנטיבה הכי מתאימה לפרופיל הסיכון, להון ולזמן שלכם. בסופו של דבר, המטרה היא אחת: לבנות נכס אמיתי, בבעלותכם המלאה.

בואו נדבר רגע על שוק הנדל”ן, אבל עם מספרים אמיתיים

לפני שנצלול לכל האלטרנטיבות, אנחנו חייבים לעשות שיעורי בית. בתור משקיעים, אנחנו לא יכולים להישען על תחושות בטן או על המנטרה השחוקה ש”נדל”ן תמיד עולה”. השוק הישראלי נמצא בנקודה רגישה, ומי שלא יכיר את הנתונים היבשים עלול לשלם על זה ביוקר.

התמונה בשטח, אם לומר בעדינות, לא מזהירה. נתוני הלמ”ס חושפים ירידה שאי אפשר להתעלם ממנה: ברבעון השני של 2025 נמכרו כ-19,900 דירות בלבד. זו צניחה חדה של 19% מהרבעון הקודם, וירידה של יותר מ-20% מהתקופה המקבילה בשנה שעברה. המספרים האלה צורחים “האטה”. אם אתם רוצים להעמיק, אפשר לקרוא ניתוח מפורט יותר של הנתונים במעריב.

מה הסיפור עם מלאי הדירות וחודשי ההיצע?

אחד המדדים הקריטיים שאני מסתכל עליו כדי להבין את בריאות השוק הוא “חודשי היצע”. בתכל’ס, זה כמה זמן ייקח למכור את כל הדירות החדשות שעל המדף, אם נמשיך בקצב המכירות של עכשיו. נכון להיום, אנחנו בשיא היסטורי של כ-81,360 דירות לא מכורות.

המשמעות פשוטה: ההיצע עולה בזמן שהביקוש צונח. המצב הזה הוא מתכון קלאסי ללחץ כלפי מטה על המחירים, ונורת אזהרה שמהבהבת לכל מי ששוקל לקנות דירה להשקעה ברגע זה.

בתור אנליסט פיננסי שראה כמה מחזורי שוק, אני מזהה פה תבנית מוכרת של נקודת מפנה. “קירות”, גם אם הם יפים, במיקום בלי ביקוש אמיתי לשכירות, הם לא נכס. הם הופכים מהר מאוד להתחייבות שמייצרת הפסדים כל חודש.

המטרה היא תזרים, לא קירות

וזה מביא אותי לנקודה הכי חשובה. המטרה שלנו היא לא לאסוף “קירות”. המטרה היא לבנות נכס שמייצר תזרים מזומנים חיובי, יציב ועקבי. דירה שעומדת ריקה כי אין מי שרוצה לשכור אותה היא בור שרק שואב כסף.

החיפוש אחר אלטרנטיבות לנדל”ן הוא לא טרנד חולף. הוא צורך אמיתי שנובע מהבנה שצריך לגוון סיכונים ולמצוא אפיקים אחרים. אפיקים שבהם אפשר לבנות נכס אמיתי, נזיל, בשליטה מלאה שלנו, ושמייצר תזרים (רצוי דולרי) בלי להיות תלוי לחלוטין בשוק מקומי אחד.

אוקיי, אחרי שצללנו לנתונים היבשים, הגיע הזמן לפתוח את הקלפים. בואו נעשה השוואה קרה ואנליטית בין האלטרנטיבות המרכזיות לנדל”ן. המטרה שלי היא לתת לך כלים פרקטיים כדי להחליט מה הכי נכון בשבילך, על בסיס קריטריונים של משקיע מקצועי.

כשאנחנו מבינים לעומק את הסיכונים שמתפתחים בשוק המקומי, כמו בתמונה הזאת, ברור שבחינת אפיקים אחרים היא לא מותרות, אלא הכרח.

שוק ההון: מניות, מדדים ואג”ח

שוק ההון הוא האלטרנטיבה המוכרת ביותר. היתרון הגדול הוא נזילות – אפשר לקנות ולמכור נכסים פיננסיים בשניות. לא צריך הון עצמי עצום כדי להתחיל, ואפשר לפזר את הכסף.

אבל יש מחיר. אתה קונה “נייר” שנותן לך בעלות על פירור מחברה, אבל אין לך שום שליטה על מה שקורה שם בפועל. התנודתיות יכולה להיות אכזרית. זה אפיק מצוין לגיוון, אבל דורש הבנה עמוקה בניהול סיכונים וקיבה חזקה.

השקעות נדל”ן מנוהלות וקרנות ריט

קרנות ריט מאפשרות, על הנייר, להשקיע בנדל”ן מניב בסכומים קטנים. נשמע אידיאלי, נכון? אבל גם פה, אתה קונה נייר ערך, לא בניין.

השליטה שלך היא אפס, ואתה סומך במאה אחוז על איכות הניהול של הקרן. גרוע מכך, הערך של הקרן קופץ ויורד עם שוק ההון, ממש כמו מניה רגילה. אתה חשוף לשני סיכונים במקביל: גם לסיכוני שוק הנדל”ן וגם לסיכוני שוק ההון.

בניית נכס דיגיטלי באמזון

כאן אני מדבר מהשטח, מניסיון שליווינו בו הקמה של מאות מותגים. בניית מותג פרטי ב-Amazon היא אפיק אחר לגמרי, כי הוא יושב על התפר שבין השקעה ליזמות. אתה לא קונה “נייר”, אתה בונה נכס דיגיטלי נזיל שהוא 100% שלך.

אם נחזור לאנלוגיה של נדל”ן, זה כמו שבמקום לקנות דירה בבניין קיים, אתה מקבל חלקת אדמה במיקום הכי חם בעולם (התשתית של אמזון) ובונה עליה “בניין” משלך – מותג עם מוצרים פיזיים.

בניגוד לנדל”ן, שבו הון של 150,000 ש”ח יסבך אותך בעיקר עם מינוף מסוכן, כאן אותו סכום מאפשר לך לבנות נכס בבעלות מלאה, בלי משכנתא, שמייצר תזרים דולרי על בסיס יומי. והשליטה? כולה שלך.

זה לא פתרון קסם. להקים נכס כזה דורש הון, זמן (בין 6 ל-12 חודשים) וסבלנות. זה עסק אמיתי, עם סיכונים תפעוליים שצריך לנהל. אבל הפוטנציאל לבנות אקוויטי (Equity) רציני ותזרים גבוה ביחס להשקעה (מה שאנחנו קוראים Cap Rate גבוה), הופך את האפיק הזה לאטרקטיבי למשקיע-היזם שלא מפחד לעבוד.

כדי לעשות סדר בדברים, הכנו טבלה שמשווה את האפשרויות השונות למשקיע עם הון התחלתי ממוצע.

טבלת השוואה: אלטרנטיבות לנדל”ן למשקיע עם הון של 150,000-250,000 ש”ח

הטבלה מציגה ניתוח השוואתי בין אפיקי השקעה שונים לפי קריטריונים קריטיים של משקיעים.

| פרמטר השוואה | נדל”ן בישראל | שוק ההון (מניות/מדדים) | קרנות ריט | מותג פרטי באמזון (SoSimple) | מטבעות דיגיטליים |

|---|---|---|---|---|---|

| הון נדרש להשקעה ראשונית | גבוה מאוד (300,000+ ש”ח הון עצמי) | נמוך (אפשר להתחיל מאלפי שקלים) | נמוך (אפשר להתחיל מאלפי שקלים) | בינוני (150,000-250,000 ש”ח) | נמוך (אפשר להתחיל מעשרות שקלים) |

| רמת שליטה בנכס | גבוהה (תאורטית), מוגבלת ע”י בנקים ורגולציה | אפסית | אפסית | מלאה (100%) | מלאה (על הארנק) |

| פוטנציאל תזרים מזומנים | נמוך-בינוני (תשואת שכירות נמוכה) | נמוך (דיבידנדים) | בינוני (תלוי בביצועי הקרן) | גבוה (תזרים יומי/שבועי) | אין תזרים (רווח רק ממכירה) |

| נזילות הנכס | נמוכה מאוד (חודשים למכור) | גבוהה מאוד (מכירה מיידית) | גבוהה מאוד (מכירה מיידית) | בינונית (מכירת מותג לוקחת 3-6 חודשים) | גבוהה מאוד (תלוי בשוק) |

| פוטנציאל עליית ערך (Equity) | בינוני (תלוי שוק, מינוף) | גבוה (תנודתי) | בינוני (מושפע משני שווקים) | גבוה מאוד (בניית מותג ונכס) | גבוה מאוד (ספקולטיבי ותנודתי) |

| כישורים נדרשים | הבנת שוק, מימון, ניהול שוכרים | ניתוח פיננסי, הבנת מאקרו | בחירת קרן, הבנה כללית | יזמות, שיווק, תפעול, ניהול פרויקט | הבנה טכנולוגית, עמידות לסיכון |

| רמת הסיכון | בינוני-גבוה (ריכוזיות, מינוף, רגולציה) | גבוה (תנודתיות שוק) | בינוני-גבוה (סיכון כפול) | גבוה (סיכון עסקי-תפעולי) | גבוה מאוד (סיכון רגולטורי וטכנולוגי) |

הטבלה מראה בבירור שאין פתרון אחד שמתאים לכולם. הבחירה תלויה בפרופיל האישי שלך: כמה שליטה אתה רוצה, מה רמת הסיכון שנוחה לך, והאם אתה רוצה להיות משקיע פסיבי או יזם אקטיבי.

אם אתה מזהה בעצמך את פרופיל המשקיע שמחפש שליטה, בעלות, ובניית נכס אמיתי, יכול להיות שהמודל שלנו הוא הכיוון הנכון עבורך. הצעד הראשון הוא לא שיחת מכירה, אלא בחינת נתונים. אני מזמין אותך להשתמש במחשבון הפוטנציאל העסקי שלנו, כדי להבין מה היקף הפעילות שתוכל לייצר באמזון ב-12 חודשים ולקבל תמונה ברורה יותר.

בניית נכס דיגיטלי באמזון כאלטרנטיבה מוחשית

מכל האלטרנטיבות לנדל”ן שעברנו עליהן, יש אפיק אחד שמציע שילוב נדיר של בעלות מלאה, שליטה תפעולית, ופוטנציאל לתזרים מזומנים דולרי שוטף. אני כמובן מדבר על בניית מותג פרטי באמזון. אחרי שליוויתי הקמה של מאות מותגים כאלה, אני יכול לדבר מהשטח, עם מספרים ודוגמאות אמיתיות.

ההבדל המהותי מול נדל”ן קלאסי הוא במושג הבעלות. קחו 150,000 ש”ח – בנדל”ן, הסכום הזה יקנה לכם בעיקר “צרות”. באמזון, אותו סכום מאפשר לכם לבנות נכס ב-100% בעלותכם מהיום הראשון. בלי משכנתא, בלי חובות לבנק.

אנלוגיה מעולם הנדל”ן, כי זה פשוט עובד

כדי להסביר את המודל, אני תמיד אוהב להשתמש באנלוגיה מעולם הנדל”ן, כי היא ממחישה את העוצמה.

- אמזון היא ה”קרקע” הכי טובה בעולם. זו פלטפורמה עם תנועת קונים אדירה, תשתית לוגיסטית ואמון צרכנים.

- המותג הפרטי שלכם הוא ה”בניין” שאתה בונה על הקרקע הזו. זהו נכס של ממש, שמורכב ממלאי פיזי, קניין רוחני ונכסים דיגיטליים.

- הרווחים מהמכירות הם “שכר הדירה” שהנכס מכניס. רק שבמקום לחכות לצ’ק חודשי, אתם מקבלים תזרים מזומנים בדולרים, על בסיס יומי.

ההתנגדות שאני שומע כל הזמן היא: “אבל נדל”ן זה בטוח, זה קירות”. האמת? קירות במקום גרוע, בלי שוכר ובלי ביקוש, הם התחייבות, לא נכס. נכס אמיתי מוגדר לפי היכולת שלו לייצר תזרים. מותג אמזון הוא בדיוק זה – נכס דיגיטלי נזיל שמייצר הכנסה יומית. אם מעניין אתכם להעמיק, תמצאו אצלנו עוד המון מדריכים על פתיחת חנות באמזון.

מה זה נכס דיגיטלי נזיל ואיך מחשבים לו Cap Rate

נכס דיגיטלי נזיל הוא מותג איקומרס שאפשר למכור אותו בשוק ייעודי. השווי שלו נקבע בדרך כלל כמכפלה על הרווח הנקי השנתי. זה ה-Equity שאתם בונים עם הזמן.

ה-Cap Rate, או שיעור התשואה, מחושב בצורה פשוטה: מחלקים את הרווח הנקי השנתי בסך ההשקעה הראשונית. בעוד שבנדל”ן תשואות של 3-5% נחשבות היום להישג, במותגים דיגיטליים הפוטנציאל גבוה משמעותית. כמובן, זה דורש ניהול סיכונים נכון, אבל האפסייד קיים.

בתור איש של מספרים, אני רואה מגמה ברורה. משקיעי נדל”ן מנוסים מתחילים לחפש נזילות. הם מבינים שהכסף “תקוע בקירות” ושהתשואות נשחקות. זו כבר לא רק תחושה, אלא מגמה מגובה בנתונים.

נתונים עדכניים מראים שמשקיעי נדל”ן בישראל נוטשים דירות חדשות ומחפשים נכסים נזילים יותר. דו”ח שפורסם לאחרונה חושף ירידה של 30% ברכישות דירה להשקעה. עבור יזמים עם ראש פתוח, זה איתות ברור שהגיע הזמן לבחון אפיקים נזילים יותר. אפשר לקרוא את הדו”ח המלא של תבואה השקעות נדל”ן כדי להבין את עומק התופעה.

המחיר האמיתי, והאמת שחייבים להגיד

בניית מותג באמזון היא לא פתרון קסם. זו בנייה של עסק אמיתי, לכל דבר ועניין. זה דורש שלושה דברים מרכזיים:

- הון: צריך הון התחלתי כדי להשקיע במלאי, בשיווק ובהקמה.

- זמן: תהליך ההקמה, מבחירת מוצר ועד שהסחורה הראשונה נוחתת במחסנים, לוקח בין 6 ל-12 חודשים.

- סבלנות: כמו בכל עסק, יש עליות ומורדות. צריך סבלנות של משקיע כדי לנהל את התהליך נכון.

המודל הזה ממש לא מתאים לכל אחד. הוא דורש פרופיל של יזם-משקיע שמבין את המחיר האמיתי, מוכן לתהליך, ומחפש לבנות נכס בבעלותו המלאה.

לפני שמקבלים החלטה, הצעד הראשון הוא להבין את הפוטנציאל האישי שלכם. אני מזמין אתכם להשתמש במחשבון הפוטנציאל העסקי שלנו. הוא יראה לכם, על בסיס הנתונים שלכם, מה היקף הפעילות שתוכלו לייצר באמזון.

דוגמה מהשטח: איך הופכים הון פנוי לנכס שמכניס כסף

תיאוריה זה נחמד, אבל אני איש של מספרים וביצוע. לכן, אני רוצה לפרק לגורמים סיפור אמיתי של משקיע שליווינו. בואו נקרא לו דני. דני הוא מהנדס תוכנה בכיר, שהצליח לחסוך הון נזיל של כ-180,000 שקלים ומצא את עצמו בצומת דרכים.

האופציה הראשונה, זו שנראתה לו “בטוחה”, הייתה למנף את הכסף עם משכנתא אגרסיבית ולקנות דירה ישנה להשקעה בפריפריה. האופציה השנייה הייתה לחפש אלטרנטיבות לנדל”ן. במסגרת החיפוש הזה הוא הגיע אלינו, עם ספקנות בריאה ורצון להבין איך בונים נכס דיגיטלי.

ניתוח קר של תרחיש הנדל”ן

בואו ננתח לרגע את תרחיש הנדל”ן. דירה סבירה באזור שהוא בדק עלתה כ-850,000 שקלים. עם הון עצמי של 180,000 שקלים, הוא היה צריך לקחת משכנתא של 670,000 שקלים. בריביות של היום, זה החזר חודשי של כ-4,200 שקלים.

שכר הדירה הפוטנציאלי באזור הזה עמד על כ-3,100 שקלים בחודש. על הנייר, זה הפסד חודשי של 1,100 שקלים עוד לפני שדיברנו על ארנונה, ועד בית, ותיקונים. ה”נכס המניב” הזה היה מייצר לו תזרים מזומנים שלילי מהיום הראשון. התזה הייתה שהוא “בונה אקוויטי” על חשבון עליית ערך עתידית – הנחה מסוכנת בשוק הנוכחי.

מחירי הנדל”ן בישראל נשארים בשיאים שהופכים אותם ללא נגישים עבור רוב האנשים. על פי נתונים מעודכנים, המחיר הממוצע של דירה בישראל עומד על 2,330,000 שקלים, מה שממחיש עד כמה הון של 180 אלף שקלים רחוק מלהספיק. ניתן לראות נתונים נוספים על מחירי הדיור באתר נדלן מאסטר.

תרחיש הנכס הדיגיטלי: פירוט ההשקעה

אחרי בדיקה מעמיקה, דני החליט ללכת על בניית מותג פרטי משלו באמזון. ההחלטה נבעה מהרצון לבנות נכס בבעלות מלאה, בלי מינוף ובלי תלות בשוק המקומי.

הנה פירוט ההשקעה הראשונית שלו, שבוצעה לאורך כ-8 חודשים:

- השקעה במלאי ראשוני: כ-125,000 שקלים. זה לב ההשקעה. הכסף הלך על רכישת סחורה פיזית, נכס בבעלותו המלאה.

- עלויות הקמה ושיווק ראשוני: כ-55,000 שקלים. הסכום הזה כיסה את דמי הליווי, מחקר שוק, עיצוב מותג, צילומים, ובניית קמפיין ההשקה.

סה”כ השקעה: 180,000 שקלים. בדיוק ההון הפנוי שהיה לו, אבל הפעם בלי לקחת שקל אחד של חוב מהבנק.

התוצאות אחרי 12 חודשים של פעילות

כאן זה נהיה מעניין. אני תמיד מדגיש שזה תהליך שלוקח זמן ודורש סבלנות. 12 חודשים מרגע שהמוצר הראשון עלה לאוויר, אלו המספרים של המותג של דני:

- מחזור מכירות שנתי: כ-245,000 דולר.

- רווחיות גולמית (לאחר עלות המוצר): כ-42%.

- רווח נקי שנתי (לאחר כל ההוצאות): כ-44,000 דולר.

הרווח הזה, כ-3,660 דולר בממוצע בחודש, הוא תזרים מזומנים חיובי שנכנס ישירות לחשבון הבנק שלו. חלק מהכסף הזה הוא משך, ובחלקו השתמש כדי לממן הזמנות מלאי נוספות ולהגדיל את העסק.

חשוב לי להדגיש: לא הכל היה ורוד. היו אתגרים בדרך. מוצר אחד שהשקנו לא התרומם כמצופה, ונאלצנו למכור את המלאי שלו במחיר עלות כדי לפנות מקום למוצר הבא. זה חלק מניהול סיכונים בעסק אמיתי. המטרה היא לא לנצח בכל קרב, אלא לנצח במלחמה.

השוואת תפוחים לתפוחים: תזרים מול תזרים

אם נשווה את התזרים מהמותג שלו (כ-15,000 שקלים בחודש לפני מס) לתזרים השלילי שהיה מקבל מהדירה (הפסד של כ-1,500 שקלים בחודש), ההבדל הוא דרמטי.

בנוסף לתזרים, הוא בנה אקוויטי בנכס דיגיטלי נזיל. מותגים בסדר גודל כזה נמכרים בשוק במכפיל של פי 3-4 על הרווח הנקי השנתי. כלומר, הוא בנה נכס ששוויו הפוטנציאלי עומד על כ-150,000-175,000 דולר. אתם מוזמנים לקרוא עוד על הצלחות דומות של לקוחות שליווינו.

המקרה של דני ממחיש איך חשיבה מחוץ לקופסה ובחינת אלטרנטיבות לנדל”ן יכולות להפוך הון פנוי מוגבל לנכס מניב אמיתי. זה דורש אומץ, סבלנות, והבנה שמדובר בבניית עסק. אם הסיפור הזה מדבר אליכם, הצעד הבא הוא לא לקפוץ למים, אלא לבדוק את המספרים שלכם.

איך לבחור את האלטרנטיבה הנכונה עבורך? הגיע רגע ההחלטה

אחרי שצללנו לנתונים, פרשנו את האפשרויות והשווינו בין האפיקים, הגיע הזמן לקבל החלטה. אני רוצה להיות ברור: אני לא מאמין בגישה של “אנחנו מול העולם”. יש פה רק דבר אחד שחשוב: אתה מול המטרות שלך. כל החלטת השקעה חייבת להתחיל ולהיגמר במבט פנימה, בבחינה עצמית קרה ואובייקטיבית.

כדי לעזור לך, ריכזתי כמה שאלות מנחות שכל משקיע חייב לשאול את עצמו. התשובות הכנות שלך הן אלו שיובילו אותך אל הדרך הנכונה עבורך.

מסגרת לקבלת החלטות: כמה שאלות לעצמך

קח רגע, באמת, ותענה בכנות על השאלות הבאות:

- כמה מעורבות אני באמת רוצה? האם אתה מחפש להיות משקיע “על שלט רחוק” או שאתה רוצה להיות “יזם-משקיע” אקטיבי, עם שליטה מלאה על הנכס שלך?

- עד כמה הנזילות קריטית עבורי? האם אתה צריך את היכולת להפוך את ההשקעה שלך למזומן בתוך ימים, או שאתה בונה נכס מתוך מחשבה על הטווח הארוך?

- מהי סבילות הסיכון האמיתית שלי? האם תצליח לישון בשקט כשהשווקים תנודתיים, או שאתה מעדיף סיכון תפעולי-עסקי שאתה יכול לנהל ולהשפיע עליו?

- מה המטרה של הכסף הזה? האם אתה מכוון לבניית אקוויטי (שווי נכס) או שאתה זקוק לתזרים מזומנים חודשי?

- האם אני בונה מאפס או מצטרף למשהו קיים? האם יש לך את הסבלנות לתהליך של 6-12 חודשים, או שאתה מעדיף להשקיע במשהו שכבר עובד?

התשובות לשאלות האלו הן המצפן שלך. הן יכוונו אותך לאפיק שמתאים לפרופיל האישי שלך, להון הפנוי שלך ולזמן שיש לך להשקיע.

הצעד הבא הוא לא מכירה, אלא בדיקת התאמה

אם הגעת למסקנה שאתה “יזם-משקיע מפוכח” שמחפש לבנות נכס אמיתי בבעלות מלאה – יכול להיות שהמודל שלנו מתאים לך. אבל חשוב לי להדגיש: הצעד הבא הוא לא שיחת מכירה. המטרה שלנו היא לבדוק אם יש התאמה הדדית.

בדיוק בשביל זה פיתחנו כלי ייחודי – מחשבון הפוטנציאל העסקי. זהו כלי אנליטי שיעזור לך להבין, על בסיס הנתונים האישיים שלך, מה היקף הפעילות שתוכל לייצר באמזון ב-12 החודשים הקרובים, והאם המסלול שלנו בכלל רלוונטי עבורך.

אני מזמין אותך להקדיש כמה דקות, להזין את הנתונים שלך בכנות ולראות בעצמך את המספרים. זו הדרך הטובה ביותר לקבל החלטה מושכלת.

לחץ כאן כדי לבדוק את הפוטנציאל שלך במחשבון העסקי שלנו

שאלות ותשובות על אפיקים אלטרנטיביים

ריכזתי פה שאלות שצצות כמעט בכל שיחה שלי עם משקיעים. התשובות כאן הן בגובה העיניים, בלי פילטרים, ומגיעות מהשטח – מניסיון של שנים בליווי מאות משקיעים כמוך, שחיפשו אלטרנטיבות לנדל”ן שמדברות בשפה של מספרים.

אבל נדל”ן זה נכס מוחשי, “קירות” זה בטוח. איך אפשר להשוות את זה לעסק דיגיטלי?

זאת התנגדות קלאסית, ואני מבין אותה. היא מגיעה ממקום רגשי. אבל בתור איש פיננסי, אני חייב לאתגר את ההנחה הזו. “קירות” במיקום גרוע, בלי ביקוש ובלי שוכר, הם לא נכס – הם התחייבות.

נכס אמיתי מוגדר קודם כל ולפני הכל לפי יכולתו לייצר תזרים מזומנים חיובי. נקודה. מותג פרטי באמזון הוא בדיוק זה: נכס שמורכב ממלאי פיזי, קניין רוחני, והכי חשוב – הוא מייצר תזרים מזומנים דולרי יום-יומי.

כמה כסף באמת צריך כדי להתחיל לבנות מותג באמזון?

אני מאמין בשקיפות. להקים עסק רציני דורש הון, אין דרך אחרת להציג את זה. בנינו מסלולים שמותאמים למשקיעים שונים.

- האקדמיה ליזמים: מיועדת למי שרוצה ללמוד ולבנות הכל בעצמו. ההון ההתחלתי שנדרש כאן הוא בסביבות 80,000-160,000 שקלים.

- “מותג בקופסא”: זה מסלול למשקיעים שהזמן שלהם יקר יותר מהכסף, ומעדיפים שאנחנו נקים עבורם את כל הנכס. פה מדובר בהון נזיל של 160,000-250,000 שקלים ומעלה.

חשוב לי להדגיש שרוב הסכום הזה הולך ישירות לרכישת המלאי – כלומר, נכס פיזי שרשום על שמך מהיום הראשון.

מה הסיכוי להיכשל? אתם מציגים רק סיפורי הצלחה.

שאלה מעולה והכרחית. זה עסק, ובעסקים תמיד יש סיכונים ויש גם כישלונות. לא כל מוצר שהשקנו המריא לשמיים. היו מקרים שבהם זיהינו מוצר חלש ונאלצנו למכור את המלאי במחיר עלות כדי לבצע ניהול סיכונים אפקטיבי. חותכים הפסדים קטנים ומתקדמים למוצר הבא.

וזו בדיוק הנקודה. המודל העסקי שלנו בנוי על שותפות ברווחים – אם המותג שלך לא מצליח, גם אנחנו לא מרוויחים. זהות האינטרסים המוחלטת הזאת, יחד עם מחקר שוק קפדני, הם רשת הביטחון הכי טובה שיש.

הגישה הזו מבטיחה שאנחנו נלחמים על הצלחתך כאילו הייתה שלנו. כי היא באמת כזו.

SoSimple מזמינה אותך לבדוק את המספרים שלך. המטרה שלנו היא לא למכור לך כלום, אלא לבדוק אם יש בכלל התאמה. השתמש במחשבון הפוטנציאל העסקי שלנו כדי לגלות איזה היקף פעילות תוכל לייצר באמזון ב-12 החודשים הקרובים, והאם זה בכלל כיוון שנכון לך.